https://ruh666.livejournal.com/367329.html

Несмотря на то, что 244 респондента в последнем опросе BofA Fund Manager Survey (который управляет $ 724BN в AUM) вложились в американские акции, так как их сентябрьская аллокация в акции США снова возросла - на 2% до 21%, что является самым высоким показателем с 15 января, что делает США наиболее благоприятным регионом для акций во всем мире во второй раз подряд, ставя на то, что рекордное расхождение между США и остальным миром будет продолжаться в течение неопределенного будущего (или просто надеятся, что восходящий импульс сохранится) ...

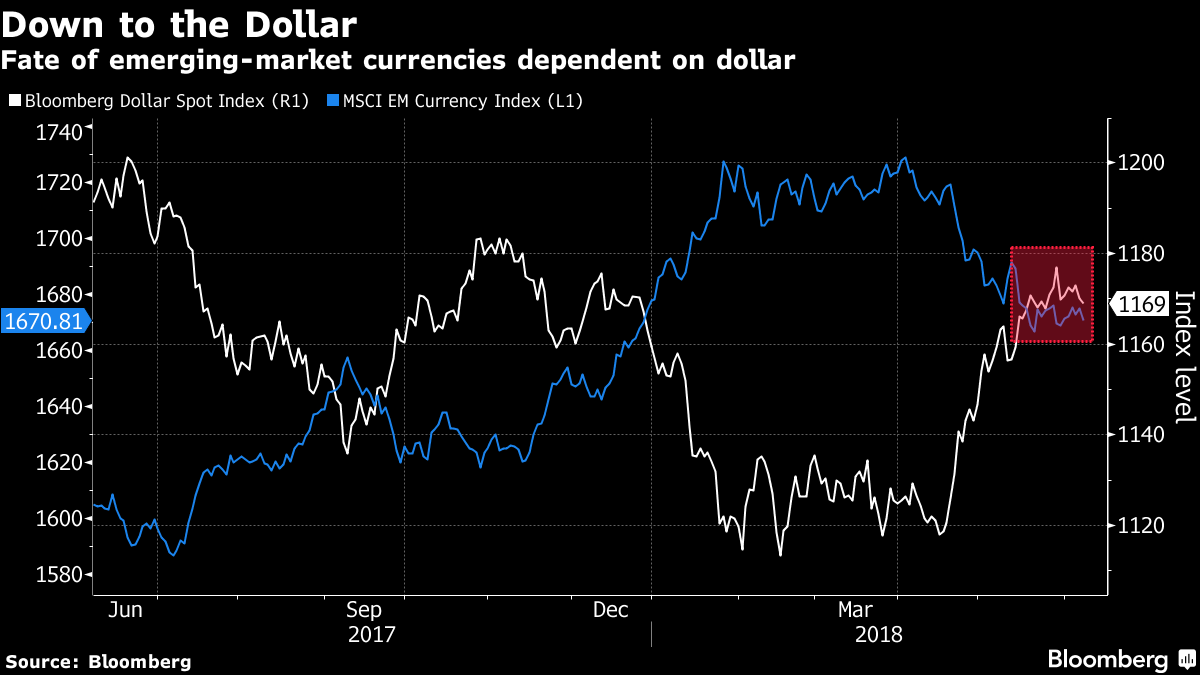

... в то время как аллокация в акции EM упали на 9% до 10%, что является самым низким с марта 16 года и наибольшим отклонением от 43% в апреле 18, когда EM был наиболее благоприятным регионом среди инвесторов FMS ...

... они также стали все более медвежьими в отношении мировой экономики, при этом 24% опрошенных инвесторов ожидают, что глобальный рост замедлится в следующем году, по сравнению с 7% в августе. Это самое большое число пессимистов, ожидающих худшего прогноза мировой экономики с декабря 2011 года.

Как примирить эти, казалось бы, расходящиеся серии? Согласно BofA, в результате снижения налогов менеджеры фондов теперь имеют наиболее благоприятный прогноз корпоративных прибылей в США в противовес падению прогноза прибылей EM.

Кроме того, когда их спросили об их региональных ожиданиях в отношении прибыли корпораций, 69% опрошенных обнаружили, что США являются наиболее благоприятным регионом, рекордный 17-летний максимум.

И с устремлениями в США, инвесторы также сократили свою аллокацию в акции в еврозоне на 6% до 11%, что составляет 18-месячный минимум.

Тем не менее, даже несмотря на торговые позиции, немногие опрошенные считают, что расхождение между США и остальным миром будет продолжаться, причем большинство из них, или 48%, ожидают, что США будут снижаться до остальной части мира, и нынешнее расхождение закончится, потому что рост в США затормаживается; 24% отмечают, что они ожидают, что расхождение, вероятно, продолжится, а 28% считают, что рост в Азии и Европе ускорится.

Восьмой месяц подряд «Long FAANG + BAT» (36%) остается самым массовым трейдом, указанном инвесторами, за которым следуют «Short EM equity» (16%) и «Long USD» (14%).

Между тем, торговая война остается главным риском, который чаще всего цитируется респондентами (43%) четвертый месяц подряд; в тройке лидеров также замедление в Китае (18%) и количественное ужесточение (15%). Любопытно большое падение опасений относительно торговой войны, в то время как Трамп запустил второй этап в $ 200BN.

Между тем, по мере того, как золото продолжает падать, инвесторы все больше разогреваются, чистый процент участников опроса, говорящих, что золото недооценено, достиг рекордного 17-летнего минимума 19%, упав на 8 пунктов с августа.

Комментируя последний опрос, Главный инвестиционный стратег BofA Майкл Хартнетт сказал, что «инвесторы держатся за большее количество наличных денег, говоря нам, что они медвежьи по глобальному росту и бычьи по отрыву США. Менеджеры фондов сигнализируют, что они начинают закладывать в цены ястребиную политику ФРС».

Затем он обобщает сентябрьский опрос следующим образом:

Ключевые моменты FMS: инвесторы FMS медвежьи по глобальному росту (глобальный оптимизм на уровне 6-летнего минимума), бычьи по отрыву США (US equity long, достигший 4-летнего максимума, прогноз EPS на 17-летнем максимуме) и начинают закладывать в цены ястребиную политику ФРС (денежные средства в размере 18-месячного максимума 5,1%, оценка золота на 17-летнем минимуме, вес IG-облигаций на 10-летнем минимуме).

Максимальные 3 «хвостовых рисков»: торговая война (снижение), замедление роста в Китае (повышение), количественное ужесточение (повышение).

Максимальные 3 «самых массовых трейдов»: long FAANG + BAT (снижение), short EM (повышение), long US $ (повышение).

Максимальные 3 лонга: акции США, денежные средства, рост (график 1).

Максимальные 3 шорта: развивающиеся рынки, Великобритания, ресурсы/сырьё.

Максимальные 3 сентябрьские ротации: из EM в Японию, из банков в здравоохранение, из материалов в промышленность.

Максимальные 3 контртрендовые сделки FMS: наш взгляд остается циклически оборонительным, поскольку ужесточение ФРС в конце цикла; но данные FMS в сентябре посылают BofAML Bull & Bear Indicator ниже до 3,5 = 3-6 недель проблемы рисковых активов могут расти; самая контртрендовая торговля - это лонг EM против шорта US; лонг материалов и шорт медицинской помощи также сработают, если стимулы в Китае станут более заметными в четвертом квартале.